10-K アニュアルレポートは投資家にとって対象企業の(財務的)状況を知る上で重要な情報。投資家に開示する重要な内容はすべて記載されている。

アメリカ株を資産運用の対象として見ている投資家だけではなくて転職先として外資系特に上場しているアメリカ企業を候補先として見る場合でも10-Kに目を通しておくことは非常に有益。

よく混同されるのが、定時株主総会時に配布されるカラー写真や派手なインフォグラフィック満載の “Annual Report”。10-Kはアメリカの証券取引委員会の規程に従い、記載内容は細かくガイドライン化されtりうるが、後者のAnnual Reportはその限りではない。SECのガイドラインに従うことなく自社をよく見せる重要なマーケティングツールである。

この記事では、後者の“Annual Report”について記事後半に解説しています。

この記事では、10-Kの記載内容とどこを読むのかどのような点に注意して読むのかなどを具体的に解説しています。

目次

10-KとAnnual Reportの違いについて

10-K は予めSEC(アメリカ証券取引員会)が決めた形式に沿ってSECに毎年届け出る必要がある届出書。株主総会時に配布される、”Annual Report” とは異なり、より詳細な記載内容が求められるのが10-K。また、株主総会などで配布される”Annual Report”とは異なり写真やカラー表紙などは10-K にはなく、白黒のモノトーンの印刷文となっている。

“Annual Report” は10-Kの簡易版と思えばいい。見分け方としては、写真やCEOからのメッセージなどが記載されているのが、“Annual Report”。

Annual Report と 10-Kとよく混同して使われる。

( 引用元 U.S.Securities AND EXCHANGE COMMISSION :https://www.sec.gov/fast-answers/answersreada10khtm.html )

10-Kの届出期日

対象企業により、会計年度末から起算して60〜90日以内の届け出が義務化されている。

注意点

対象企業により会計年度が異なる。

会計年度: Fiscal Year

Google 1-12 (2019 12/1付の最新Alphabet 最新の10Q 第四四半期と10K → 2019 2/4 Fileされた2018年版)

Amazon 1-12 (2019 12/1付の最新10K 2019 2/19にfileされた2018年版)

FaceBook 1-12 (2019 12/1付の最新10K → 2019 1/31にFileされた2018年版 )

Apple 10-9 (2019 12/1付の最新10Q 第四四半期決算 10K→2019 10/30 Fileされた2018年版)

確認時期により内容が1年くらい古くなる場合がある。

例えば、Googleについて11月に事業内容などを確認したい場合、最新の10Kは2019年の2/4に届けられているものが最新となり、角煮時期である11月

と比較すると内容は大凡、9ヶ月ほど古くなる。

このような場合、第三四半期の10-Qをcom医秘部内容に関して代用する方法も考えられる。

ちなみに、10-Kが代用されるため、第四四半期の10-Qの開示義務はない。

10-Kはどこで検索できるの?

10-Kの検索方法は二通りあります。

ひとつめは、対象企業のウェうぶサイトのIRセクションから検索することが可能。ここでは、10-Kだけではなくて四半期決算で届け出の義務のある10-Qも検索できます。

もうひとつの方法は、EDGARシステムで検索する方法。

こちらは、全米証券取引委員会(U.S. Securities and Exchange Commission 通常SECと表記)が提供している電子検索のサービスの名称。EDGAR (Electronic Gathering, Analysis and Retrieval systemの略)。

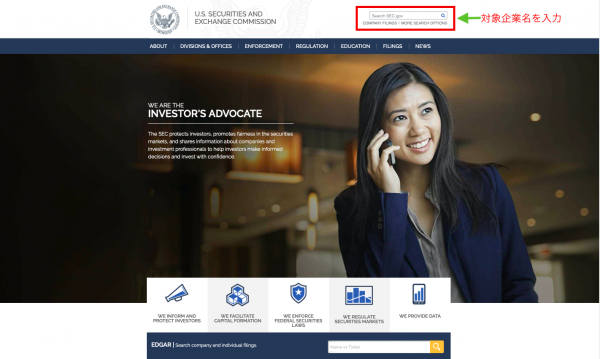

→ https://www.sec.gov

サイトトップの右上(図中の赤線枠)に対象企業の社名を入力

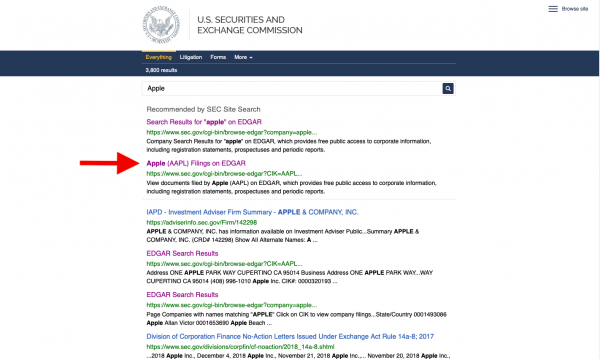

事例はアップルを検索した場合。検索結果には、入力したAppleの情報が記載。対象企業は公開企業のアップルなのでTicker Symbol AAPLを選択。

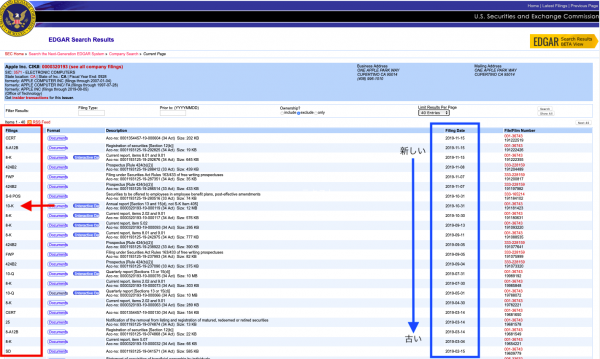

対象企業のAppleが過去のSECに届け出た各種の書類が一覧になっている。左の赤枠内に今回調べている10-Kを探す。右側の青枠は届け出た日付が記載。画面上部から直近になっているので注意。

10-Kには何が書かれているの?

10-Kは4つのパートから構成されています。それぞれ、以下のような内容ごとに分かれています。

Part 1:対象企業の概要説明

Part 2:財務関連の説明

Part 3:内部関連及び関連企業の説明

Part 4:詳細な財務関連情報と脚注情報の説明

対象企業によりページ数は大きく異なる。

AIG(American International Group)の場合、400ページに及ぶものがある一方、Apple の場合100ページほど。

関連企業や業務内容の多種多様性に応じて投資家に開示しなければならない内容の多さが違う。

10-K Part 1

Item 1 Business

内容:対象企業が提供する主要製品やサービス、子会社、市場について記載。このほか、

最近の出来事、企業が直面する競合、規制、労働問題、特別経費や季節により受ける要因なども併せて記載されている。

Item 1A Risk Factors

内容:対象企業や発行している有価証券にとっての重大なリスクについて記載。一般的には、対象企業にとって重要度の高いリスクから記載する。

Item 1B Unresolved Staff Comments

内容:以前提出された届出書についてSECのStaff(担当管)から指摘を受け、期日までに解消出来ていない事案について対象企業が説明

を記載する必要のある項目。

Item 2 Properties

内容:対象企業が保有する主要な資産情報について記載する項目。

Item 3 Legal Proceedings

一般的な訴訟事案以外に重大な訴訟事案について記載する項目。

Item 4 Mine Safety Dislcosures

記載内容はなく、将来のSECの策定される規程のために項目が作成されている。

10-K Part 2

Item 5 Market for Registrant’s Common Equity, Related Stockholder Matters and Issuer Purchase of Equity Securities

内容:対象企業が発行する株式に加えて株式市況、株主、配当、自社株買などの情報について記載する項目。

Item 6 Selected Financial Data

内容:対象企業の主要な財務内容について過去5ヵ年分開示する項目。

過去、3ヵ年分の詳細な財務情報については、Item 8 “Financial Statements and Supplementary Data”に記載されている。

Item 7 Management’s Discussion and Analysis of Financial Condition and Results of Operations (省略して、MD&Aと呼ぶ)

内容:当該年度の業務実績についての対象企業の見通しについて開示。対象企業の業績に影響を及ぼしうる、資産と資本に関する情報、対象企業の業績に重大な影響を及ぼす可能性のある既に認知されているトレンドや不確実な要素を含む事案について記載。このセクションでは、主要なビジネスリスクに関する経営陣の見解と、それらに対処するための取り組みについても説明します。

過去の会計年度と比較した対象企業の業績の重要な変更、ならびに簿外取引などの取り決めおよび対象企業の契約上の義務などについて記載。

概算や予測など会計上の評価基準などの変更についても記載。

Item 7A Quantitative and Qualitative Disclosure About Market Risk

内容:金利リスク、外国為替リスク、商品価格リスクまたは株式価格リスクなど、市場リスクに対する対象企業のエクスポージャー。市場リスクのエクスポージャをどのように管理するかを説明する場合があります。

Item 8 Financial Statements and Supplementary Data

内容:各種財務諸表の開示。損益計算書、貸借対照表やキャッシュフロー計算書や株主資本計算書など。これらの書評は脚注と併せて記載される。

Item 9Changes in and Disagreements with Accountants on Accounting and Financial Disclosure

内容:会計事務所の変更があれば記載する。併せて、当該会計事務所との間で見解相違がある場合もその内容を記載。

Item 9A Controls and Procedures

内容:対象企業の開示管理と手順、および財務報告に関する内部管理に関する情報が含まれて記載。

Item 9B Other Information

同一会計年度中の第四四半期に別な形式で届けられる必要のあった事案で未だ開示されていていない内容があれば、この項目にて記載。

10-K Part 3

Item 10 Directors, Executive Officers and Corporate Governance

内容:会社の取締役と執行役員の経歴と経験、会社の倫理規範、および取締役会の取締役と委員会の特定の資格に関する情報を記載。

Item 11 Executive Compensation

内容:会社の報酬方針と制度に関する詳細な開示と、過去1年間に会社の最高経営責任者に支払われた報酬の金額が含まれています。

Item 12 Security Ownership of Certain beneficial Owners and Management and Related Stockholder Matters

内容:会社の取締役、役員、特定の大株主が所有する株式に関する情報、および株式報酬制度の対象となる株式に関する情報が必要です。

Item 13 Certain Relationships and related Transactions, and Director Independence

内容:会社とその取締役、役員、およびその家族との関係および取引に関する情報が含まれます。また、会社の各取締役が独立しているかどうかに関する情報も含まれています。

Item 14 Principal Accounting Fees and Services

内容:企業は、年度中にさまざまな種類のサービスのために会計事務所に支払った手数料を開示することを要求します。

10-K Part 4

Item 15 Exhibits, Financial Statement Schedules

内容:Form 10-Kの一部として含まれる財務諸表と補助資料の記載。会社の細則、重要な契約書のコピー、会社の子会社のリストなどの文書を含む多くの補助資料の記載。

Item 16 Form 10-K Summary

内容:

10-Kはどこから読めばいいの?

目的別の読む順番

対象企業についてざっくり知りたい

Item 1

投資対象として対象企業を確認したい場合

Item 1→ Item 1A → Item 3 → Item 6 → Item 7

10-Kの各項目でなにを確認するの?

10K

Item 1A Risk Factors

現経営陣が認識している様々な外的リスク要素について記載。

投資家が一般的には認知していないリスク要素が記載されている場合もるので、要確認。参考となる見方は、複数年の10-KのItem1Aを見て、リスク要素の記載順序に変動が見られる場合があります。このような場合、対象企業の経営政策が変化する兆しとなります。

Item 7 Management’s Discussion and Analysis of Financial Condition and Results of Operations

概況について述べている。どの程度、的確に把握しているのか。(プラスとマイナスの)正直な展望や見通しの説明

Item 8 Financial Statements and Supplementary Data

脚注に記載されている内容は要チェック。10-Kは原則的にSECのガイドラインに沿って株主に対して重要事項を開示。記載内容については各項目ごとに記載するよう定められている。つまり、対象企業側の判断で脚注に重要事項を記載さえしていれば、SECのガイドラインは担保される。

脚注で注目・確認すべき要点は(1)債務関連と(2)オフバランス取引の内容

(1)債務の詳細な説明:つまり債務の期間、構造、さまざまな要素の確認。

(2)オフバランスシートの負債、オペレーティングリース、法的責任、および潜在的なM&A Earnout額(販売目標に基づいて買収企業の元オーナーに約束された将来の支払い)に関する情報。

特にM&Aの株式買取契約に付随する様々な条件などはこの脚注に記載されている。

財務指標

Item 6 Selected Financial Data

財務関連の内容を時間をかけずに大局的に確認したい場合はこの項目を見ればいい。対象企業によるが、1〜3ページで財務関連の内容を記載。

逆に詳しく見たい場合は、

Item 8 Financial Statements and Supplementary Data を確認

貸借対象表と損益計算書は比較的馴染みもあり、わかりやすい記載様式となっています。問題は、キャッシュフロー計算書の確認。要は黒字倒産のリスクがあるのかどうかの確認。

Item 2 Properties

株価などに反映されていない固定資産などが確認できる。ただし、この項目を株価と比較照合する場合のは相当ドメスティックなプロでないと無理。

Item 3 Legal Proceedings

当然のことながら、訴訟案件はアメリカの場合は非常に天文学的な数字になる場合が多い。特に、食品・医薬やタバコ関連。

投資対象によっては、確認。日本市場から徹底した非上場のForever21 はやはり、アパレル関連のデザインに付随する訴訟案件を多く抱えていた模様。

Item 7A Quantitative and Qualitative Disclosure About Market Risk

対象企業が提供している製品・商品などがコモディティ化しているような場合、価格競争に影響しうる市場リスクは多くある。この項目では、この点について開示。

ド派手な “Annual Report” 株主総会で配布される

10Kではないの株主総会で配布される “Annual Report”

基本的にはこれはマーケティングツール。従って、画像や図表で説明が誇張されている体裁となっている。見やすいといえば見やすい。

SECに対する届け出義務はないので、株主総会で配布されるAnnual Reportに関しては対象企業のウェブサイトのIRセクションからダウンロードできる場合は多い。

ド派手なアニュアルレポートで確認すべきポイント

Management Statement

内容:現経営陣からのメッセージ よくあるのが、”Letter from the CEO”

見るべきポイント:現況をどの程度冷静に直視できているのかを確認

非公開企業のAnnual Reportの検索方法

基本的には対象となる非公開企業のウェブサイトにIRの類似セクションから検索できるかもしれません。ただし、非公開企業自体がAnnual Reportを準備作成していなければ閲覧はできません。

転職PONGのまとめ

10-K(Annual Report)の正しい見方は複数年に渡って見比べることが重要。

項目により確認するポイントは異なるが、「変化・変更」=「要注意」と覚えるといい。

従来になかった、リスク要素が新たに付け加えられた。売上の急激な変化や現預金の急激な増減、監査法人が変更などは要注意。

参考URL

https://www.sec.gov/fast-answers/answersreada10khtm.html

https://www.investor.gov/news-alerts/investor-bulletins/how-read-10-k

外資系企業への英語面接サポート・サービスで不安を解消しましょう!

stephenpong.com では、おひとりおひとりに合わせて

英語面接のサポートをレジュメの作成段階からご指導致します

まずは、お問い合わせください

自分で用意した英文レジュメはこれでいいのかな?

英語面接の質問とその答え方はどう準備したらいいの?

英語の面接に不安を感じる、模擬面接で練習したい?!

これらのお悩みをすべて解決します!

お気楽に下記フォームからご相談ください!

人生を動かしましょう!

ごく稀に、返信メールがお客様の迷惑フォルダに紛れ込んでいる場合がありますのでご注意ください。