金利と為替の世界で、避けられない話題にIRP(Interest Rate Parity 金利等価)があります。

二国間の金利差は為替のスポットとフォワードレートにも同一に反映され、裁定取引の機会は無効化されるという考え方です。

FXトレードには直接関係はしないですが、知っておくと有効な概念です。特に、投資銀行などの外資系金融機関での研修では金利の研修時のテーマのひとつになります。

このIRPについて解説したいと思います。

IRPについての概要説明

Interest Rate Parity is a concept where chances of arbitrage between spot and forward currency does not exist in two countries with two different interest rate.

IRPは金利の異なる二国間ではスポットとフォワードレートの間に裁定取引の機会は存在しないという概念である。

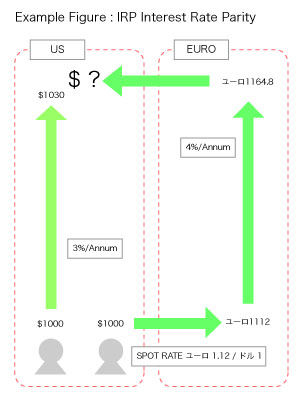

IRP具体例

二国間アメリカとEUの金利がそれぞれ、年利3%と4%であると仮定。

現在(Day1)の、スポットレートが €1.12/$1 とする。(為替その他の手数料などは発生しないものとする。)投資金額は$1000。

投資家Aはドルのまま自国で運用すると、1年後には$1030($1000x3%)となる。

投資家Bは、Day1のスポットレートでユーロに交換して、4%で運用するものとする。

$1000 → €1120($1000x1.12)

1年後には €1164.8(€1120x4%)

投資家Bは、1年後のDay2に再び手にした €1164.8 を$に戻す場合、為替リスクを取ることになる。

投資家Bの見通したが、ユーロ高であれば、投資家Aより多くのドルを手にすることができる。

例えば:1年後のDay2のスポットレートが €1/$1 とすると、投資家Bは$1164.8 手にする。

投資家Aと比較すると、投資家Bは+$134.8 ($1164.8 ー $1030)

上回ることになる。

ただし、これは、見通し通りになった場合で、必ずしもこのような結果になるとは限らない。

貿易会社では、このような将来の為替リスクをヘッジするために、Day1にあらかじめ為替のフォワード市場でユーロをドルに交換する契約を銀行とする。

その際、銀行が提示する、Day1に於ける1年後Day2のユーロとドルの交換レートの算出方法は

投資家Aの$1030=€1164.8 を基準に算出します。

つまり、二国間の金利差と為替交換レートのスポット及びフォワードレートのROIは一致するという考えか方。

すると、この場合、Day1時に於けるDay2の二国貫通過のフォワードレートは€1.13/$1となる。

まとめ

貿易に依存しているような国でが著しく高い金利誘導政策をとっても、為替のフォワードレートでは、その分、不利な交換レートが産出されるということです。

ただし、リアルな為替市場では、金利が刻々と変化するので合わせてフォワードレートも変わります。加えて、マーケットプレイヤーである銀行のポジションにも依存するので、裁定取引の機会は金利の変化とスポットやフォワードへの反映にタイムラグで発生することはあります。

i hope it helps

stephen pong

外資系企業への英語面接サポート・サービスで不安を解消しましょう!

stephenpong.com では、おひとりおひとりに合わせて

英語面接のサポートをレジュメの作成段階からご指導致します

まずは、お問い合わせください

自分で用意した英文レジュメはこれでいいのかな?

英語面接の質問とその答え方はどう準備したらいいの?

英語の面接に不安を感じる、模擬面接で練習したい?!

これらのお悩みをすべて解決します!

お気楽に下記フォームからご相談ください!

人生を動かしましょう!

ごく稀に、返信メールがお客様の迷惑フォルダに紛れ込んでいる場合がありますのでご注意ください。