減価償却の仕組み自体はなんとなく、わかっている方も多いかと思います。ですが、具体的に財務諸表のなかでどのように反映されているのかまで知ってるヒトは会計士など以外では少ないと思います。

また、減価償却を知る必要や使う場面などについても必ずしも広くわかっているとは思えません。

この記事では、USGAAPに即した償却(Depreciation と Amortization)について英語での理解。それを使ったEBIT・EBITDAなどを英語で解説できることを目標に解説。M&Aに出てくる、のれん代の会計処理についても日米の処理方法の違いを解説。

外国株式の投資、海外ビジネススクール留学希望者、外資系コンサルティング或いは投資銀行などへの転職希望者必読です。

目次

減価償却とは(日本の場合)

『企業の経済活動で利益を訴求するために購入した資産の取得費用を取得した年に一括で損益計算に計上するのではなくて、利用する期間(財務省が資産ごとに予め取り決めた法定耐用年数)にわたり費用配分する企業会計上の処理。

事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産は、一般的には時の経過等によってその価値が減っていきます。このような資産を減価償却資産といいます。

減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものです。』

国税庁より引用

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm

お好み焼き屋を例にすると、

「お好み焼きを焼く鉄板は長期に渡り使用し続けます。この、鉄板を購入(=取得)した費用を利用(=商売)する期間中に費用配分する」という、考え方。

費用配分とは

鉄板を使用する期間中、取得費用を分割して損益計算書上に計上するという作業です。

毎年、税務申告をする際に、売上や利益を計算して、最終的な納税額を国や地方自治体に支払います。このとき、損益計算する際、一般的には販売費一般管理費(場合によっては製造原価)、何れにしても「費用」になります。

使用する期間中、取得費用を分割する方法には定額と定率のふたつの方法があり、「期間中」は自由に決められるのではなくて、予め、財務省が資産ごとに決めた法定耐用年数を使用します。

法定耐用年数(Estimated Useful Life ?):https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=340M50000040015

そして、最後に出てきた当期純利益が、今度はB/S資本の部の当期未処分利益のところに帰ってくるというのが基本的な流れです。

減価償却の財務諸表への反映

(1)有形・無形固定資産はBS上の左側にその期の減価償却分を記載。

(2)減価償却分ごPL上の販売管理費に計上される。

(3)PL上の当期純利益が計算される。

(4)BSの右下(資本の部)の当期未処分利益箇所に当期純利益が反映される。

計算方法(定額・定率)

大きく分けて二種類の計算方法があります。

・定額法:文字通り、使用する期間中(=法定耐用年数中)同じ金額を毎年損益計算書に計上する方法

・定率法:取得した年度に多めに計上し、以降、使用する期間中(=法定耐用年数中)一定の割合(償却率)

で計上する方法

計算する際の重要な項目

定額法、又は、定率法のいずれを選択する際に注意する点があります。

・取得原価:企業が経済活動を行う上で必要な資産の取得に要した支出額すべて

・耐用年数:資産を何年使用するかの年数

・残存価額(Salvage Value):減価償却の対象となる資産の法定耐用年数後の処分価格。ただし、平成19年4月1日以降に取得した資産に関しては残存価額の償却概念は廃止され、代わりに残存簿価という概念が採用。これは、法定耐用年数後は残存価値は1円で計算するという考え方。

対象となる資産はなに?

対象は有形固定資産と無形固定資産

有形固定資産:建物・機械装置・車両・工具・備品(パソコン、コピー機など)→(償却方法:定額・定率選択可能))

無形固定資産:特許権・営業権・商標権など→(償却方法:定額のみ)

英語で償却についてアメリカの場合で解説

米国会計基準に沿って、減価償却に関して英文で説明しています。英文会計に自信のある方は、英語のリスニングの教材として活用ください。また、はじめて、減価償却について英語で学習したい方は、英文を最初に読んで理解してから、リスニングの教材としてご活用ください。金融英語を使った英会話を通じて、本当に通用する金融リテラシーを高めてもらいたいのが目的です。

Part 1

<SCRIPT 1>

Depreciation and Amortization are an accounting procedure of adding the cost of obtained asset in a reduced form over the period of asset’s useful life.

Part 2

<SCRIPT 2>

Asset’s used in the form of depreciation are tangible assets such as building, equipment, office furniture, vehicles, land, machinery and others

Tangible assets under Depreciation procedure are considered to have some sort of remaining value at the end of its useful life (often expressed as a resale value ) . This is called “salvage value”. Difference between obtained price and the salvage value is depreciated during the course of the useful life.

Part 3

<SCRIPT 3>

Procedure for depreciation is selected between, straight line basis or accelerated basis.

Straight Line Basis : Difference between obtained price of the Asset and its salvage value is divided among the useful period and distributed equally through out the course of the life.

Accelerated Basis : A larger portion of the assets’s value is depreciated on the early part of the period.

Part 4

<SCRIPT 4>

Asset’s used in the form of amortization are assets such as patents, trademarks, Franchise agreements, copyrights, cost of issuing bonds and others

Under amortization, selected procedure is mainly a straight line basis. In addition to this, it is considered that a salvage value does not exist.

日米で異なるのれん代の償却

のれん代とは?

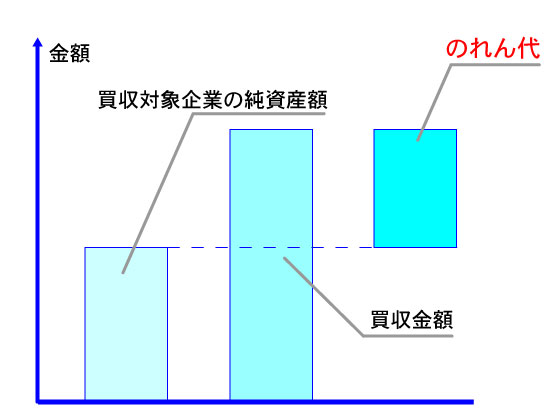

A社(買収企業)がB社(被買収先企業)を買収する際に、B社の純資産を上回る買収金額で買収した場合、純資産を上回った部分の金額をのれん代と称する。

のれんの考え方:被買収先企業のブランド力や収益力ののりしろなどと解釈される。

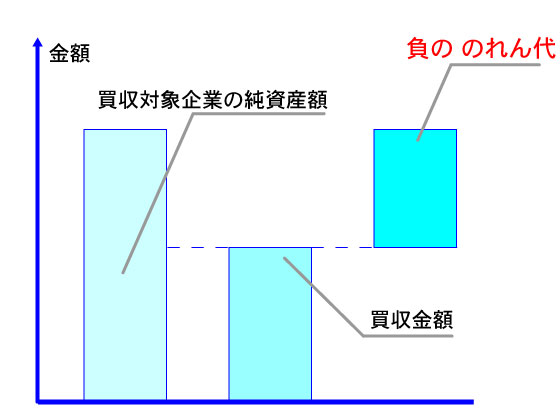

逆に、B社の純資産未満の買収価額で買収した場合。これは、負ののれん代と称する。

この代表的な例がRIZAP

日米で異なるのれんの処理方法と注意点

日本ではのれん代部分に関しての会計上の処理基準は最長20年で定期償却(のれん代÷20=毎期費用計上)することが決められています。PL上では、販売費及び一般管理費に計上。つまり、この会計処理は買収企業の減益要因(=利益圧迫)となる。BS上では無形固定資産に計上。

また、負ののれん代の場合は、のれん代が発生した当期に特別利益として計上する。

一方、アメリカでは償却処理は不要。ただし、毎年、買収先企業の収益力を確認する減損テストを実施。著しく毀損していると認められると、のれん代全額を減損処理すると定められている。つまり、突然、買収企業のPLに巨額の損失が計上されるということ。

VCや投資家が気をつける減価償却

EBITDAもEBITは、ともに企業の収益性の計測ツール。USGAAP(Generally Accepted Accounting Principles 米国会計基準)で義務付けられてはいない。従って、10K, 10Qなどでの記載義務はなく、自発的に記載している場合が多い。

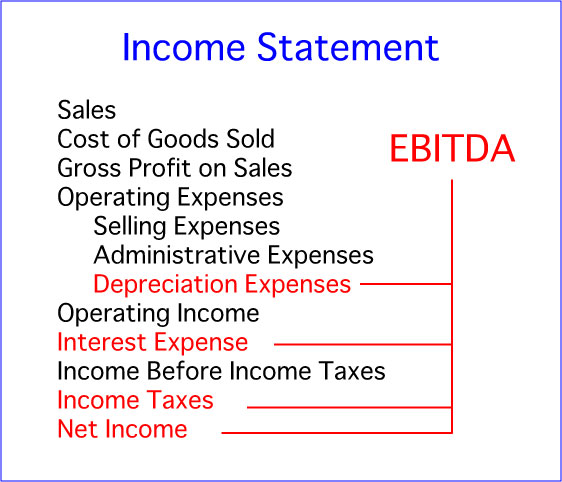

EBITDAとは

- EBITDA(Earnings Before Interest Taxes Depreciation and Amortization)の頭文字の略。

税引き前当期純利益に減価償却(Depreciation and Amortization)加算しなおす

→ EBITDAの計算式

EBITDA=税引前当期純利益+減価償却(Depreciation と Amortization)

EBITDA=営業利益+減価償却

EBITDA=経常利益+支払利息+減価償却費

EBITDA=EBIT+減価償却費

運用背景

1980年代の中ごろに破綻企業(Distressed Company)への投資分析のツールのひとつとして広く採用されるようになる。その後、アメリカではJunk債(投資不適格銘柄)の発行及び流通市場が成熟化し盛んにLBO(Leveraged BuyOut)手法を用いた買収が行われ、EBITDAの評価ツールが転用されるようになる。ところが、Junk債市場を牽引してきたドレクセル・バーナム証券の破産(Chap.11)を境にツールとしての認知が後退。再び市場に注目されるようになったのが、2000年ごろのドットコム・バブル。

→ 当初のツールとしての主たる目的は当対象候補企業の負債の返済能力の計測。

EBITDA to Interest Coverage Ratio に着目。基本的には1以上であればOK。

計算式(二種類ある)

(1)EBITDA to Interest Coverage Ratio = EBITDA / Interest Payment

(2)EBITDA to Interest Coverage Ratio = EBITDA + Lease Payment / Interest Payment + Lease Payment

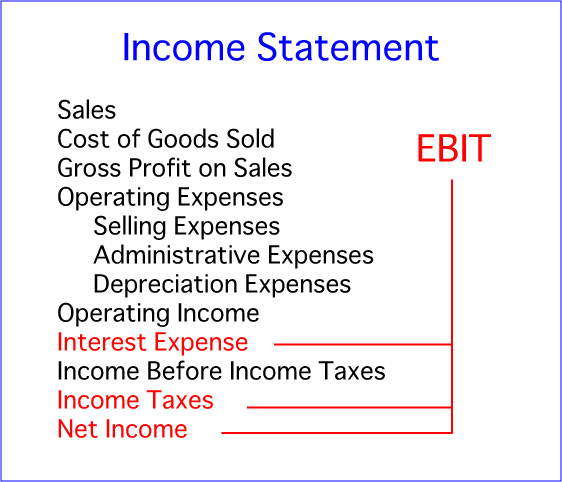

EBITとは

- EBIT(Earnings Before Interest Taxes)利払前・税引前利益の頭文字の略。

税引前当期純利益に支払利息を加算し、受取利息を差し引いたもの。

→ EBITの計算式

EBIT=税引前当期純利益+支払利息ー受取利息

運用背景

EBITDAと同様。特に2000年ごろのドットコム・バブル時に創業間もないベンチャー企業への投資判断を行う際に用いられた。

EBIT・EBITDAの評価時注意点

創業間もないIT系ベンチャーの多くはネット系であったために、PCやサーバーなど設備投資が大きく財務諸表を圧迫していた。このため、銀行借り入れや債券などで調達した資金の利払いを含めてPL(損益計算書)で判断することは正確に対象ベンチャーの成長性や収益力などを評価することができないため、広くEBITやEBITDAなどが用いられるようになった。

税率などが異なる同業種異国間企業の比較にもEBITやEBITDAなどは適している。

EBITもEBITDAも、ともに、純利益の低い企業にとっては、見栄えがよくなる数字である。従って、惑わされる場合もある。

PONGの減価償却:まとめ

減価償却の概念

「利益を訴求するために購入した資産の取得費用を取得した年に一括で損益計算に計上するのではなくて、利用する期間(財務省が資産ごとに予め取り決めた法定耐用年数)にわたり費用配分する」という、考え方。

キーワード

・取得原価:企業が経済活動を行う上で必要な資産の取得に要した支出額すべて

・耐用年数:資産を何年使用するかの年数

・残存価額(Salvage Value):有形固定資産の場合の耐用年数後の資産価値

IFRS(International Finance Reporting Standard)では対象資産により、償却名称が異なる。

Depreciation:有形固定資産が対象(定額と定率:Straight Line Basis vs. Accelerated Basis)建物、機械装置など

Amortization:無形固定資産が対象(主に定額:Mainly Straight Line Basis)特許権、フランチャイズ権など

のれん代:買収企業が買収する際に支払う金額と対象の被買収企業の純資産の差額。プラスをのれん代といい、マイナス数字なら負ののれん代という。

日米で会計処理が相違。のれん代の償却は日本のみ。正ののれん代の場合は最大20年で一定額で処理。負ののれん代の場合は、特別利益計上する。

アメリカでは、のれん代の償却は不要。ただし、被買収企業の業績既存が著しく認められる場合、のれん代を全額損金計上する。

EBIT:EBIT=税引前当期純利益+支払利息ー受取利息

EBITDA:EBITDA=税引前当期純利益+減価償却

創業間もない、特にIT系ベンチャーなどの企業業績の評価手法のツールとして活用されている。

この記事がお役に立ちましたらシェアしていただけると嬉しいです。

Stephen Pong

外資系企業への英語面接サポート・サービスで不安を解消しましょう!

stephenpong.com では、おひとりおひとりに合わせて

英語面接のサポートをレジュメの作成段階からご指導致します

まずは、お問い合わせください

自分で用意した英文レジュメはこれでいいのかな?

英語面接の質問とその答え方はどう準備したらいいの?

英語の面接に不安を感じる、模擬面接で練習したい?!

これらのお悩みをすべて解決します!

お気楽に下記フォームからご相談ください!

人生を動かしましょう!

ごく稀に、返信メールがお客様の迷惑フォルダに紛れ込んでいる場合がありますのでご注意ください。